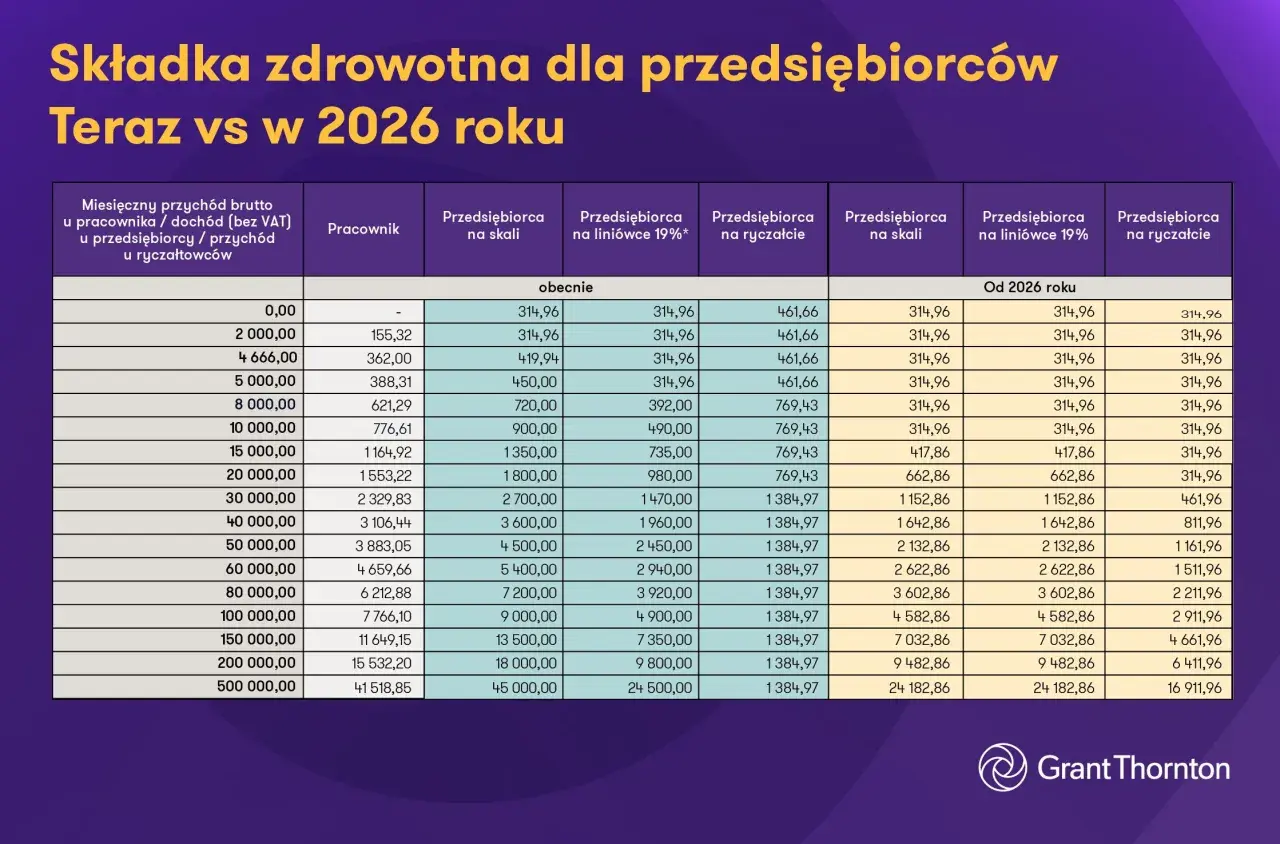

W 2026 roku składka zdrowotna 2026 nie jest jedną stawką dla wszystkich, a różnice między formami opodatkowania są większe, niż wielu osobom się wydaje. Najważniejsza zmiana to wzrost minimalnej podstawy, który od razu podnosi dolne kwoty dla części przedsiębiorców i wpływa na roczne rozliczenie. Poniżej rozpisuję, ile wynosi składka, jak ją policzyć w praktyce i kiedy można ją jeszcze rozliczyć podatkowo.

Najważniejsze liczby na 2026 rok

- 4 806 zł to minimalne wynagrodzenie, od którego zależy część stałych podstaw składki.

- 432,54 zł wynosi minimalna składka dla skali podatkowej, podatku liniowego i karty podatkowej od lutego 2026 r.

- 314,96 zł obowiązywało jeszcze za styczeń 2026 r. przy skali i podatku liniowym.

- 498,35 zł, 830,58 zł i 1 495,04 zł to trzy stawki ryczałtowe zależne od przychodu.

- 14 100 zł to limit odliczenia składki przy podatku liniowym w 2026 r.

- Przy ryczałcie odliczasz 50% zapłaconej składki, a przy karcie podatkowej 19% od podatku.

Co zmienia 2026 w składce zdrowotnej

ZUS podał już oficjalne wartości na 2026 r., a w praktyce oznacza to trzy rzeczy. Po pierwsze, wzrosło minimalne wynagrodzenie do 4 806 zł, więc podniosła się też najniższa podstawa dla części przedsiębiorców. Po drugie, ryczałt nadal działa progowo: liczy się narastający przychód od początku roku, a nie sam obrót z jednego miesiąca. Po trzecie, przy skali i podatku liniowym rośnie znaczenie rocznego rozliczenia, bo ostateczna kwota może skończyć się dopłatą albo zwrotem.

Ja patrzę na to tak: 2026 nie przynosi jednej wielkiej rewolucji, ale podnosi próg wejścia dla tych, którzy mają niższy dochód lub prowadzą działalność nieregularnie. Najmocniej czuć to tam, gdzie składka była liczona od minimum, a nie od realnego wyniku firmy. Dlatego warto od razu sprawdzić, do której grupy się należysz, zanim porównasz kwotę z poprzednim rokiem. To prowadzi wprost do stawek, bo to one robią największą różnicę w miesięcznym budżecie.

Ile zapłacisz przy różnych formach opodatkowania

Najprościej powiedzieć tak: w 2026 roku nie ma jednej stawki dla wszystkich. ZUS wylicza składkę inaczej dla skali, inaczej dla podatku liniowego, inaczej dla ryczałtu i karty podatkowej. To właśnie dlatego dwie osoby prowadzące podobną działalność mogą płacić zupełnie różne kwoty.

| Forma rozliczenia | Jak liczona jest podstawa | Miesięczna składka w 2026 r. | Najważniejsza uwaga |

|---|---|---|---|

| Skala podatkowa | 9% dochodu z poprzedniego miesiąca, nie mniej niż 4 806 zł od 1 lutego 2026 r. | Minimum 432,54 zł | Za styczeń 2026 r. obowiązywało jeszcze 314,96 zł |

| Podatek liniowy | 4,9% dochodu z poprzedniego miesiąca, nie mniej niż 4 806 zł | Minimum 432,54 zł | Przy 10 000 zł dochodu składka wynosi 490,00 zł |

| Ryczałt do 60 000 zł przychodu | 60% przeciętnego wynagrodzenia | 498,35 zł | Liczy się przychód narastająco od początku roku |

| Ryczałt 60 000 zł–300 000 zł przychodu | 100% przeciętnego wynagrodzenia | 830,58 zł | Po przekroczeniu progu rośnie też roczne rozliczenie |

| Ryczałt powyżej 300 000 zł przychodu | 180% przeciętnego wynagrodzenia | 1 495,04 zł | To najwyższa stawka ryczałtowa |

| Karta podatkowa | 100% minimalnego wynagrodzenia | 432,54 zł | Stawka stała przez cały rok |

Dwie dodatkowe kwoty też warto mieć pod ręką: 622,93 zł dla osoby współpracującej oraz 830,58 zł dla innych prowadzących działalność, których podstawa opiera się na 9 228,64 zł. W praktyce to ważne zwłaszcza wtedy, gdy firma działa z pomocą członka rodziny albo przy odrębnym tytule ubezpieczeniowym. Właśnie dlatego sama znajomość procentu to za mało, jeśli chcesz policzyć rzeczywisty koszt miesiąca.

Jak policzyć składkę w praktyce bez pomyłek

Ja zawsze rozdzielam trzy rzeczy: dochód, przychód i miesiąc rozliczeniowy. Na skali i podatku liniowym liczy się dochód z miesiąca poprzedniego, a przy ryczałcie przychód narastająco od początku roku. Jeśli ktoś prowadzi mały gabinet, sklep internetowy albo jednoosobową działalność usługową, właśnie tu najczęściej pojawia się błąd w kalkulacji.

| Sytuacja | Wyliczenie | Co z tego wynika |

|---|---|---|

| Dochód 5 000 zł na skali | 9% = 450,00 zł | Płacisz 450,00 zł, bo to więcej niż minimum |

| Dochód 3 500 zł na skali | 9% = 315,00 zł | Wchodzi minimum 432,54 zł |

| Dochód 10 000 zł liniowo | 4,9% = 490,00 zł | To rzeczywista kwota składki |

| Dochód 5 000 zł liniowo | 4,9% = 245,00 zł | Wchodzi minimum 432,54 zł |

| Przychód narastający 95 000 zł na ryczałcie | Próg 60 000 zł–300 000 zł | Składka wynosi 830,58 zł |

| Przychód narastający 320 000 zł na ryczałcie | Powyżej 300 000 zł | Składka wynosi 1 495,04 zł |

Przy skali i podatku liniowym pamiętaj jeszcze o jednym: niższy dochód nie zawsze oznacza niższą składkę, bo działa próg minimum. Od lutego 2026 r. to 432,54 zł, więc nawet słabszy miesiąc nie zredukuje opłaty poniżej tej kwoty. To szczególnie ważne w działalności usługowej, gdzie koszty stałe bywają niskie, a przychód potrafi falować z miesiąca na miesiąc.

Co z odliczeniem od podatku i rocznym rozliczeniem

Na podatki.gov.pl limit odliczenia dla podatku liniowego w 2026 r. wynosi 14 100 zł. To ważne, bo wiele osób myli samą składkę z korzyścią podatkową: płacisz określoną kwotę co miesiąc, ale odliczyć lub zaliczyć w koszty możesz tylko część i tylko w ramach właściwych zasad dla danej formy opodatkowania.

- Podatek liniowy - możesz zaliczyć składkę do kosztów albo odliczyć od dochodu, ale łączny limit w 2026 r. to 14 100 zł.

- Ryczałt - odliczasz 50% zapłaconej składki od przychodu, więc nie całość trafia do rozliczenia.

- Karta podatkowa - obniżasz podatek o 19% zapłaconej składki.

- Skala podatkowa - przedsiębiorca nie ma tu już odliczenia zdrowotnego takiego jak przy innych formach.

W skali i przy ryczałcie dochodzi jeszcze roczne rozliczenie. Jeśli w ciągu roku płaciłeś za dużo względem faktycznej podstawy, może pojawić się zwrot; jeśli za mało, będzie dopłata. W praktyce liczą się też miesiące faktycznego podlegania ubezpieczeniu, więc zawieszenie działalności zmienia wynik końcowy. To jeden z powodów, dla których nie opłaca się liczyć składki „na oko” tylko na końcu roku.

Kiedy płacisz ją z kilku tytułów naraz

Najwięcej nieporozumień widzę wtedy, gdy jedna osoba ma kilka tytułów do ubezpieczenia. Etatu, zlecenia i działalności nie sumuje się do jednej wspólnej składki zdrowotnej. Co do zasady każdy tytuł rozpatruje się osobno, więc obowiązek może pojawić się równolegle z kilku stron.

- Etat + działalność - składka jest liczona z obu tytułów osobno.

- Zlecenie + działalność - podobnie, nie łączysz ich w jedną podstawę.

- Działalność + osoba współpracująca - to osobny koszt i osobny punkt w rozliczeniu.

- Ulga na start - nie zwalnia ze składki zdrowotnej, zmienia tylko inne obciążenia składkowe.

To szczególnie istotne w małych firmach usługowych, także w branży zdrowotnej. Jeśli ktoś prowadzi np. gabinet chiropraktyczny albo rehabilitacyjny i jednocześnie ma etat, nie może zakładać, że jedna składka „zamyka temat”. Właśnie na styku kilku tytułów najłatwiej o pomyłkę, a nie w samej stawce procentowej.

Na co zwrócić uwagę, zanim zamkniesz miesiąc

Gdy chcę szybko sprawdzić, czy dana osoba nie przepłaca, patrzę na cztery rzeczy: formę opodatkowania, moment roku, narastający przychód albo dochód i ewentualne dodatkowe tytuły ubezpieczenia. Te elementy zwykle wystarczą, żeby wyłapać większość pomyłek jeszcze przed wysłaniem przelewu do ZUS.

- Jeśli jesteś na skali albo liniowym, sprawdź, czy liczysz już według minimum 432,54 zł od lutego 2026 r., a nie według styczniowego minimum 314,96 zł.

- Jeśli jesteś na ryczałcie, porównuj narastający przychód z progami 60 000 zł i 300 000 zł, a nie z jednym słabszym albo lepszym miesiącem.

- Jeśli korzystasz z podatku liniowego, pilnuj limitu 14 100 zł przy odliczeniu składki.

- Jeśli masz etat, zlecenie albo drugą działalność, rozdziel tytuły osobno, zanim uznasz, że jedna wpłata wystarczy.

W praktyce to właśnie ta dyscyplina daje największy efekt: nie szukanie „sprytnej” sztuczki, tylko pilnowanie właściwej podstawy i progu w odpowiednim miesiącu. Przy działalności usługowej, gdzie marża bywa ograniczona, poprawnie policzona składka robi większą różnicę, niż wygląda na pierwszy rzut oka.